资料来源:CICC结束

5月21日,美国20年债券的拍卖很冷,获胜率上升到5%以上,竞标降至2.46 [1],这引起了市场恐慌。美国市场再次经历了股票,债券和外汇交易的“三杀手”。美国的10年债券和汇率率一旦打破了4.6%的上升水平。同样,日本国库债券拍卖的结果也很冷,历史少于2.5的次数为20年,多次跌倒,而10年午后债券的债券债券达到1.5%[2]。我们认为,美国和日本债券的同时拍卖是冷的,利率上升可能反映了当前对全球流动性的限制。作为融资中的重要货币,日元流动性不足发生的溢出的影响可能会加速美国股票,债券和外交交易所的“三个杀戮”。我们再次重新梅伯(Mber)认为,在即将到来的特朗普(Trump)的“一项良好账单”以及美国债券债券问题的问题上,财政部可以从7月至9月的新债券上重点关注美国基金市场流动性系统性冲击的风险”。

全球流动性紧张

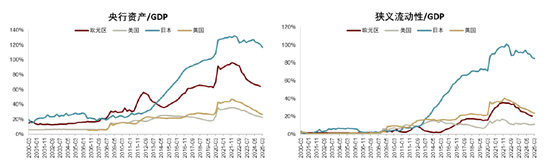

自2022年6月以来,主要发达国家的中央银行同时推出了QT。与2022年第二季度相比,当地GDP中四个主要中央银行的财产比例分别减少了12.1、14.0、29.3%,29.3%,29.3%和17.6%,在2024年底时,捕获性流动性[3]的价值将为0.57,13.6.6.6.6.6.6.6,6.6,6.6.6.6.6.6.6.6.6.6.6.6 and。通常,这四家中央银行提供的流动性总水平撤离了流动前状态(图2),但是对主要全球特性的欣赏的压力超过了流动前的。等级。从2019年到现在,可交易的美国国债的规模从16.7万亿美元增加到28.5万亿美元[4],增加到71.3%[5],上市公司的市场价值从38.5万亿美元增加到70.3万亿美元,最高为82.9%。同时,与流行病之前相比,美国名义GDP增长仅为35.4%[6],与GDP相比,美国股票比例和美国债券市场显着增加(Larawan 3)。

图1:美国,日本,欧洲和英国的四大主要中央银行同时严格是流动性 - 同时

注意:GDP是标称价值来源:Haver,CICC研究部

图2:美国,日本,欧洲和英国的一般流动性随着流行前的水平撤离

注意:根据当前的汇率来源添加:Haver,CICC研究部

图3:与美国名义GDP相比,美国股票和美国债券的规模显着增加部分。

资料来源:Haver,CICC研究系

从目前的节点来看,全球流动性对美国市场的影响非常明显。在“可以报告宏观市场勘探:汇率仍然是主要的”中,我们教导说,在过去的两年中,美元是一种投资货币而不是一种投资货币,主要是因为:1)在AI叙述下,美国股票相互比较。其他股票市场的增长更加明显。 2)美联储提高利率并保持较高的利率,美元融资的成本更高,增加了交易规模,这些交易的规模使投资者借入低利息外币以投资美元资产。从资本流量的角度来看,美国的净投资大幅增加(图4和图5)。换句话说,美元资产和美元的价值取决于外国资金的巨大规模。

图4:在Anot中在过去的两年中,她在美国的国家净投资大幅增长

资料来源:Haver,CICC研究系

图5:自2023年以来,外国Kapital一直是美国股票的主要买家

资料来源:Haver,CICC研究系

日本债券市场的危险表明了全球金融体系的破坏。在低利率环境中,日元始终是融资中的重要货币[7]。但是近年来,随着通货膨胀的增加,日本银行从2022年底开始提高了曲线控制上限(YCC)的波动,YCC在2024年3月完全完成。结果是一方面,日本债券的利率开始逐渐上升。另一方面,日本银行开始减少对日本债券的购买(图6)。随着通货膨胀和利息趋势的上升,海外购买日本债券的需求也是一种强烈反对(图7)。抓住日本的压力ESE债券提供了当地的日本私人金融机构(例如银行,私人退休金,保险)和政府机构(例如日本GPIF养老金等)。私人金融机构本身也拥有大部分外国所有权(图8)。随着日元流动性的总体收紧以及带来日本债务的压力,美元资产的损失可以进一步挤压他们的流动性和实力资金,以返回日元资产。此外,随着日本债券利率的上升,日本保险基金和退休金管理帐户的规模降低了对资产的长期债券的需求,尤其是美元疲软。如图9所示,在Pangangartart的各种船只期间的美元绩效证明了这一点,美元指数的崩溃通常是自4月初以来的亚洲会议上发生的,这可能反映了日元资金已从我们那里撤回美元资产。在接下来的一个或两个月中,面对国内通货膨胀压力和美国日本贸易谈判期间更敏感的兑换率更高,我们希望日本银行不太可能重新启动YCC,而日元流动性的紧缩可能难以提高。

图6:自2023年以来,日本银行已开始减少其日本债券的持股

资料来源:Haver,CICC研究系

图7:日本私人金融机构开始购买日本债券

资料来源:Haver,CICC研究系

图8:日本主要私人金融机构持有国外资产的比例

资料来源:Haver,CICC研究系

图9:自4月以来通常发生在亚洲时期以来拒绝美元指数

资料来源:Haver,CICC研究系

流动性的危险和我 - QE

自今年年初以来,我们一直在“特朗普”的“大重置”:债务从虚拟到真实的偏离,降低美元”,“每季度的美国报告:流动性流动性流动性的第二点”等。许多报告表明,在债务的债务限制后,债务的债务限制了债务的问题,债务的问题可能会使我们的债务限制为债务。使用TGA的资金,美元的狭窄流动性通常是稳定的(请参阅“解决方案和美国上限的含义”,希望特朗普的“一项大账单”即将通过。 + Bente:财政贫困承包”)。在短期内,我们希望美国考虑到TGA的补充以及无意中的“非凡步骤”的付款,可以在6月解决ND上限。从7月到9月,美国债券的净融资量可能达到1.25万亿美元[9],这可能会大大收紧美元流动性。这种希望增加供应的希望可以推动利率在7月之前继续上升。在美联储和日本银行之间的短期干预困难中,我们预计美国国库券的10年利率在接下来的或两个月内逐渐增加到4.8%。七月之后,随着美国国库券的供应急剧增加,利率可能会下跌5%。

利率在短时间内急剧增加,波动率增加。包括流动性收紧,它可以抑制美国股票,这会加大对拥有大型美元物业的日本金融机构的压力,以删除美元资产,并加快高杠杆age hedge funds to mabaAssign US bond trade positions, US interest restar, QE restarting and wealth custody "), foreign funds, which can lead to systematic and temporary" three murders "of US stocks, bonds and foreign exchanges (see Trump's" big reset ": the resolution of the debt, the deviation from the virtual to the real, and the value of the US dollars") US Treasury Problem, which is the main collateral for US美元流动性可能会引起系统的财务风险(请参阅“新宏观范式下的金融裂缝”),美联储可以强迫启动诸如量化宽松之类的余额政策,以释放建立市场并增加市场的生计。此外,建议注意美国主权财富的资金的建立和投资,以及潜在的最低价购买和对美元资产的支持。

[1] https://www.barrons.com/articles/20-yar-- threasury-bond-auction-auction-bba9d889

[2] https://www.mof.go.jp/english/policy/jgbs/auction/cAlendar/2505e.htm

[3]是指日本银行选择的英国和美国中央银行帐户下的储备金项目,欧洲央行使用基本货币减少流通现金

[4]今年4月,请参考https://www.dallasfed.org/research/econdata/govdebt

[5]到2024年底,请参阅https://fred.stlouisfed.org/series/bogz1lm8883164115q

[6] https://fred.stlouisfed.org/series/ngdpxdcusa

[7] https://www.bis.org/pubb/qtrpdf/r_qt2409y.htm

[8] https://www.crfb.org/blogs/house-conecoliation-bill-would-would-crease-crease-near-term-term-timbicificits

[9]包括3500亿美元的增加TGA,约3000亿美元以还清稀有步骤,以及七月至9月的近6000亿美元的融资需求

来源

文章的来源

本文暴露于:“国库和日本债券,Hightning全球流动性”,于2025年5月22日发布

Zhang Just Analyst SAC认证编号:S0080522110001 SFC CE参考:BRY570

faN LI联系认证号:S0080123120031 SFC CE参考:Bud164

Zhang Wenlang分析师SAC认证印地语:S0080520080009 SFC CE REF:BFE988

法律下降

法律声明

特别提示

该官方账户不是中国国际金融公司有限公司研究报告的出版平台(从那里开始为“ CICC”)。该官方帐户仅通过了已发表的CICC研究报告的一些观点。如果订阅者在此官方帐户中使用其信息,则由于对完整的报告缺乏理解或缺乏解释性解释,他们可能会含糊其理解基本假设,评级,目标价格和其他信息。如果订阅者使用此信息,则应寻求专业投资顾问的指导和解释。

该官方帐户中包含的信息和意见不会产生购买和销售金融安全或工具的争吵或贷款UMENTS以及评级,目标价格,价值和收入预测等审查和判断不会以特定价格,特定时间点和特定的市场业绩构成有关特定安全性或金融工具的投资建议。这些信息和意见并未在任何时候为任何人奔跑的指南意见构成目标,订户应在此官方帐户上审查信息和意见,根据自己的情况独立做出投资决策,并将投资风险带给自己。

CICC对本官方帐户中信息内容的准确性,可靠性,及时性和完整性没有产生任何表达方式或指示的保证。 CICC和/或其会员人员不应对本官方帐户中信息内容的任何后果造成任何责任。

该官方帐户仅适用于CICC大陆中国客户。任何不符合上述c的订户需要onditions来评估在订阅之前接受其订阅的适当性。该官方帐户的订阅并不构成任何合同或承诺的基础,并且由于该官方帐户上的任何简单订阅者,CICC不认为订户是CICC客户。

一般性声明

该官方帐户仅通过了关于已发表的CICC报告的一些观点。关于收入预测,目标价格,评级,升值等的看法是基于一系列假设和必要的。受试者只能根据相关报告中的所有信息对相关观点产生相对全面的理解。有关完整的观点,请参阅CICC研究网站(http://research.cicc.com)上的完整报告。

与CICC正式发布的报告相比报告的发布日期。此信息中包含的意见,评估和预测是报告日期的观点和判断。意见,评估和预测可以随时更改,恕不另行通知。安全性或金融工具的价格或数量可能会受到各种因素的影响,并且以前的绩效不应用作未来绩效的预兆或保证。在不同的时间,CICC可能会发布与此信息中包含的意见,评估和预测不一致的研究报告。 CICC销售人员,贸易人员和其他专业人员可以发表与此信息不一致或基于各种MGA假设和标准和使用各种评估方法书写的市场评论和/或商业意见。

在法律允许的情况下,CICC可以在此信息中提及该公司已建立或努力建立业务或服务关系时髦的。因此,订阅者应考虑CICC和/或其相关人员可能存在潜在的利益冲突,从而影响该信息观点的客观性。有关与此信息有关的披露信息,请访问http://research.cicc.com/disclosure_cn,您还可以将特定的研究报告转介给最近发布的相关公司。

该订阅中的帐户是由CICC研究部建立和维护的官方订阅帐户。该订阅帐户中所有材料的版权均由CICC拥有。未经书面同意,没有组织或个人可以以任何形式向前循环,复制,复制,发布,更改,复制或引用该内容。

金融的官方帐户

24小时报告滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

资料来源:CICC结束

5月21日,美国20年债券的拍卖很冷,获胜率上升到5%以上,竞标降至2.46 [1],这引起了市场恐慌。美国市场再次经历了股票,债券和外汇交易的“三杀手”。美国的10年债券和汇率率一旦打破了4.6%的上升水平。同样,日本国库债券拍卖的结果也很冷,历史少于2.5的次数为20年,多次跌倒,而10年午后债券的债券债券达到1.5%[2]。我们认为,美国和日本债券的同时拍卖是冷的,利率上升可能反映了当前对全球流动性的限制。作为融资中的重要货币,日元流动性不足发生的溢出的影响可能会加速美国股票,债券和外交交易所的“三个杀戮”。我们再次重新梅伯(Mber)认为,在即将到来的特朗普(Trump)的“一项良好账单”以及美国债券债券问题的问题上,财政部可以从7月至9月的新债券上重点关注美国基金市场流动性系统性冲击的风险”。

全球流动性紧张

自2022年6月以来,主要发达国家的中央银行同时推出了QT。与2022年第二季度相比,当地GDP中四个主要中央银行的财产比例分别减少了12.1、14.0、29.3%,29.3%,29.3%和17.6%,在2024年底时,捕获性流动性[3]的价值将为0.57,13.6.6.6.6.6.6.6,6.6,6.6.6.6.6.6.6.6.6.6.6.6 and。通常,这四家中央银行提供的流动性总水平撤离了流动前状态(图2),但是对主要全球特性的欣赏的压力超过了流动前的。等级。从2019年到现在,可交易的美国国债的规模从16.7万亿美元增加到28.5万亿美元[4],增加到71.3%[5],上市公司的市场价值从38.5万亿美元增加到70.3万亿美元,最高为82.9%。同时,与流行病之前相比,美国名义GDP增长仅为35.4%[6],与GDP相比,美国股票比例和美国债券市场显着增加(Larawan 3)。

图1:美国,日本,欧洲和英国的四大主要中央银行同时严格是流动性 - 同时

注意:GDP是标称价值来源:Haver,CICC研究部

图2:美国,日本,欧洲和英国的一般流动性随着流行前的水平撤离

注意:根据当前的汇率来源添加:Haver,CICC研究部

图3:与美国名义GDP相比,美国股票和美国债券的规模显着增加部分。

资料来源:Haver,CICC研究系

从目前的节点来看,全球流动性对美国市场的影响非常明显。在“可以报告宏观市场勘探:汇率仍然是主要的”中,我们教导说,在过去的两年中,美元是一种投资货币而不是一种投资货币,主要是因为:1)在AI叙述下,美国股票相互比较。其他股票市场的增长更加明显。 2)美联储提高利率并保持较高的利率,美元融资的成本更高,增加了交易规模,这些交易的规模使投资者借入低利息外币以投资美元资产。从资本流量的角度来看,美国的净投资大幅增加(图4和图5)。换句话说,美元资产和美元的价值取决于外国资金的巨大规模。

图4:在Anot中在过去的两年中,她在美国的国家净投资大幅增长

资料来源:Haver,CICC研究系

图5:自2023年以来,外国Kapital一直是美国股票的主要买家

资料来源:Haver,CICC研究系

日本债券市场的危险表明了全球金融体系的破坏。在低利率环境中,日元始终是融资中的重要货币[7]。但是近年来,随着通货膨胀的增加,日本银行从2022年底开始提高了曲线控制上限(YCC)的波动,YCC在2024年3月完全完成。结果是一方面,日本债券的利率开始逐渐上升。另一方面,日本银行开始减少对日本债券的购买(图6)。随着通货膨胀和利息趋势的上升,海外购买日本债券的需求也是一种强烈反对(图7)。抓住日本的压力ESE债券提供了当地的日本私人金融机构(例如银行,私人退休金,保险)和政府机构(例如日本GPIF养老金等)。私人金融机构本身也拥有大部分外国所有权(图8)。随着日元流动性的总体收紧以及带来日本债务的压力,美元资产的损失可以进一步挤压他们的流动性和实力资金,以返回日元资产。此外,随着日本债券利率的上升,日本保险基金和退休金管理帐户的规模降低了对资产的长期债券的需求,尤其是美元疲软。如图9所示,在Pangangartart的各种船只期间的美元绩效证明了这一点,美元指数的崩溃通常是自4月初以来的亚洲会议上发生的,这可能反映了日元资金已从我们那里撤回美元资产。在接下来的一个或两个月中,面对国内通货膨胀压力和美国日本贸易谈判期间更敏感的兑换率更高,我们希望日本银行不太可能重新启动YCC,而日元流动性的紧缩可能难以提高。

图6:自2023年以来,日本银行已开始减少其日本债券的持股

资料来源:Haver,CICC研究系

图7:日本私人金融机构开始购买日本债券

资料来源:Haver,CICC研究系

图8:日本主要私人金融机构持有国外资产的比例

资料来源:Haver,CICC研究系

图9:自4月以来通常发生在亚洲时期以来拒绝美元指数

资料来源:Haver,CICC研究系

流动性的危险和我 - QE

自今年年初以来,我们一直在“特朗普”的“大重置”:债务从虚拟到真实的偏离,降低美元”,“每季度的美国报告:流动性流动性流动性的第二点”等。许多报告表明,在债务的债务限制后,债务的债务限制了债务的问题,债务的问题可能会使我们的债务限制为债务。使用TGA的资金,美元的狭窄流动性通常是稳定的(请参阅“解决方案和美国上限的含义”,希望特朗普的“一项大账单”即将通过。 + Bente:财政贫困承包”)。在短期内,我们希望美国考虑到TGA的补充以及无意中的“非凡步骤”的付款,可以在6月解决ND上限。从7月到9月,美国债券的净融资量可能达到1.25万亿美元[9],这可能会大大收紧美元流动性。这种希望增加供应的希望可以推动利率在7月之前继续上升。在美联储和日本银行之间的短期干预困难中,我们预计美国国库券的10年利率在接下来的或两个月内逐渐增加到4.8%。七月之后,随着美国国库券的供应急剧增加,利率可能会下跌5%。

利率在短时间内急剧增加,波动率增加。包括流动性收紧,它可以抑制美国股票,这会加大对拥有大型美元物业的日本金融机构的压力,以删除美元资产,并加快高杠杆age hedge funds to mabaAssign US bond trade positions, US interest restar, QE restarting and wealth custody "), foreign funds, which can lead to systematic and temporary" three murders "of US stocks, bonds and foreign exchanges (see Trump's" big reset ": the resolution of the debt, the deviation from the virtual to the real, and the value of the US dollars") US Treasury Problem, which is the main collateral for US美元流动性可能会引起系统的财务风险(请参阅“新宏观范式下的金融裂缝”),美联储可以强迫启动诸如量化宽松之类的余额政策,以释放建立市场并增加市场的生计。此外,建议注意美国主权财富的资金的建立和投资,以及潜在的最低价购买和对美元资产的支持。

[1] https://www.barrons.com/articles/20-yar-- threasury-bond-auction-auction-bba9d889

[2] https://www.mof.go.jp/english/policy/jgbs/auction/cAlendar/2505e.htm

[3]是指日本银行选择的英国和美国中央银行帐户下的储备金项目,欧洲央行使用基本货币减少流通现金

[4]今年4月,请参考https://www.dallasfed.org/research/econdata/govdebt

[5]到2024年底,请参阅https://fred.stlouisfed.org/series/bogz1lm8883164115q

[6] https://fred.stlouisfed.org/series/ngdpxdcusa

[7] https://www.bis.org/pubb/qtrpdf/r_qt2409y.htm

[8] https://www.crfb.org/blogs/house-conecoliation-bill-would-would-crease-crease-near-term-term-timbicificits

[9]包括3500亿美元的增加TGA,约3000亿美元以还清稀有步骤,以及七月至9月的近6000亿美元的融资需求

来源

文章的来源

本文暴露于:“国库和日本债券,Hightning全球流动性”,于2025年5月22日发布

Zhang Just Analyst SAC认证编号:S0080522110001 SFC CE参考:BRY570

faN LI联系认证号:S0080123120031 SFC CE参考:Bud164

Zhang Wenlang分析师SAC认证印地语:S0080520080009 SFC CE REF:BFE988

法律下降

法律声明

特别提示

该官方账户不是中国国际金融公司有限公司研究报告的出版平台(从那里开始为“ CICC”)。该官方帐户仅通过了已发表的CICC研究报告的一些观点。如果订阅者在此官方帐户中使用其信息,则由于对完整的报告缺乏理解或缺乏解释性解释,他们可能会含糊其理解基本假设,评级,目标价格和其他信息。如果订阅者使用此信息,则应寻求专业投资顾问的指导和解释。

该官方帐户中包含的信息和意见不会产生购买和销售金融安全或工具的争吵或贷款UMENTS以及评级,目标价格,价值和收入预测等审查和判断不会以特定价格,特定时间点和特定的市场业绩构成有关特定安全性或金融工具的投资建议。这些信息和意见并未在任何时候为任何人奔跑的指南意见构成目标,订户应在此官方帐户上审查信息和意见,根据自己的情况独立做出投资决策,并将投资风险带给自己。

CICC对本官方帐户中信息内容的准确性,可靠性,及时性和完整性没有产生任何表达方式或指示的保证。 CICC和/或其会员人员不应对本官方帐户中信息内容的任何后果造成任何责任。

该官方帐户仅适用于CICC大陆中国客户。任何不符合上述c的订户需要onditions来评估在订阅之前接受其订阅的适当性。该官方帐户的订阅并不构成任何合同或承诺的基础,并且由于该官方帐户上的任何简单订阅者,CICC不认为订户是CICC客户。

一般性声明

该官方帐户仅通过了关于已发表的CICC报告的一些观点。关于收入预测,目标价格,评级,升值等的看法是基于一系列假设和必要的。受试者只能根据相关报告中的所有信息对相关观点产生相对全面的理解。有关完整的观点,请参阅CICC研究网站(http://research.cicc.com)上的完整报告。

与CICC正式发布的报告相比报告的发布日期。此信息中包含的意见,评估和预测是报告日期的观点和判断。意见,评估和预测可以随时更改,恕不另行通知。安全性或金融工具的价格或数量可能会受到各种因素的影响,并且以前的绩效不应用作未来绩效的预兆或保证。在不同的时间,CICC可能会发布与此信息中包含的意见,评估和预测不一致的研究报告。 CICC销售人员,贸易人员和其他专业人员可以发表与此信息不一致或基于各种MGA假设和标准和使用各种评估方法书写的市场评论和/或商业意见。

在法律允许的情况下,CICC可以在此信息中提及该公司已建立或努力建立业务或服务关系时髦的。因此,订阅者应考虑CICC和/或其相关人员可能存在潜在的利益冲突,从而影响该信息观点的客观性。有关与此信息有关的披露信息,请访问http://research.cicc.com/disclosure_cn,您还可以将特定的研究报告转介给最近发布的相关公司。

该订阅中的帐户是由CICC研究部建立和维护的官方订阅帐户。该订阅帐户中所有材料的版权均由CICC拥有。未经书面同意,没有组织或个人可以以任何形式向前循环,复制,复制,发布,更改,复制或引用该内容。

金融的官方帐户

24小时报告滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

资料来源:CICC结束

5月21日,美国20年债券的拍卖很冷,获胜率上升到5%以上,竞标降至2.46 [1],这引起了市场恐慌。美国市场再次经历了股票,债券和外汇交易的“三杀手”。美国的10年债券和汇率率一旦打破了4.6%的上升水平。同样,日本国库债券拍卖的结果也很冷,历史少于2.5的次数为20年,多次跌倒,而10年午后债券的债券债券达到1.5%[2]。我们认为,美国和日本债券的同时拍卖是冷的,利率上升可能反映了当前对全球流动性的限制。作为融资中的重要货币,日元流动性不足发生的溢出的影响可能会加速美国股票,债券和外交交易所的“三个杀戮”。我们再次重新梅伯(Mber)认为,在即将到来的特朗普(Trump)的“一项良好账单”以及美国债券债券问题的问题上,财政部可以从7月至9月的新债券上重点关注美国基金市场流动性系统性冲击的风险”。

全球流动性紧张

自2022年6月以来,主要发达国家的中央银行同时推出了QT。与2022年第二季度相比,当地GDP中四个主要中央银行的财产比例分别减少了12.1、14.0、29.3%,29.3%,29.3%和17.6%,在2024年底时,捕获性流动性[3]的价值将为0.57,13.6.6.6.6.6.6.6,6.6,6.6.6.6.6.6.6.6.6.6.6.6 and。通常,这四家中央银行提供的流动性总水平撤离了流动前状态(图2),但是对主要全球特性的欣赏的压力超过了流动前的。等级。从2019年到现在,可交易的美国国债的规模从16.7万亿美元增加到28.5万亿美元[4],增加到71.3%[5],上市公司的市场价值从38.5万亿美元增加到70.3万亿美元,最高为82.9%。同时,与流行病之前相比,美国名义GDP增长仅为35.4%[6],与GDP相比,美国股票比例和美国债券市场显着增加(Larawan 3)。

图1:美国,日本,欧洲和英国的四大主要中央银行同时严格是流动性 - 同时

注意:GDP是标称价值来源:Haver,CICC研究部

图2:美国,日本,欧洲和英国的一般流动性随着流行前的水平撤离

注意:根据当前的汇率来源添加:Haver,CICC研究部

图3:与美国名义GDP相比,美国股票和美国债券的规模显着增加部分。

资料来源:Haver,CICC研究系

从目前的节点来看,全球流动性对美国市场的影响非常明显。在“可以报告宏观市场勘探:汇率仍然是主要的”中,我们教导说,在过去的两年中,美元是一种投资货币而不是一种投资货币,主要是因为:1)在AI叙述下,美国股票相互比较。其他股票市场的增长更加明显。 2)美联储提高利率并保持较高的利率,美元融资的成本更高,增加了交易规模,这些交易的规模使投资者借入低利息外币以投资美元资产。从资本流量的角度来看,美国的净投资大幅增加(图4和图5)。换句话说,美元资产和美元的价值取决于外国资金的巨大规模。

图4:在Anot中在过去的两年中,她在美国的国家净投资大幅增长

资料来源:Haver,CICC研究系

图5:自2023年以来,外国Kapital一直是美国股票的主要买家

资料来源:Haver,CICC研究系

日本债券市场的危险表明了全球金融体系的破坏。在低利率环境中,日元始终是融资中的重要货币[7]。但是近年来,随着通货膨胀的增加,日本银行从2022年底开始提高了曲线控制上限(YCC)的波动,YCC在2024年3月完全完成。结果是一方面,日本债券的利率开始逐渐上升。另一方面,日本银行开始减少对日本债券的购买(图6)。随着通货膨胀和利息趋势的上升,海外购买日本债券的需求也是一种强烈反对(图7)。抓住日本的压力ESE债券提供了当地的日本私人金融机构(例如银行,私人退休金,保险)和政府机构(例如日本GPIF养老金等)。私人金融机构本身也拥有大部分外国所有权(图8)。随着日元流动性的总体收紧以及带来日本债务的压力,美元资产的损失可以进一步挤压他们的流动性和实力资金,以返回日元资产。此外,随着日本债券利率的上升,日本保险基金和退休金管理帐户的规模降低了对资产的长期债券的需求,尤其是美元疲软。如图9所示,在Pangangartart的各种船只期间的美元绩效证明了这一点,美元指数的崩溃通常是自4月初以来的亚洲会议上发生的,这可能反映了日元资金已从我们那里撤回美元资产。在接下来的一个或两个月中,面对国内通货膨胀压力和美国日本贸易谈判期间更敏感的兑换率更高,我们希望日本银行不太可能重新启动YCC,而日元流动性的紧缩可能难以提高。

图6:自2023年以来,日本银行已开始减少其日本债券的持股

资料来源:Haver,CICC研究系

图7:日本私人金融机构开始购买日本债券

资料来源:Haver,CICC研究系

图8:日本主要私人金融机构持有国外资产的比例

资料来源:Haver,CICC研究系

图9:自4月以来通常发生在亚洲时期以来拒绝美元指数

资料来源:Haver,CICC研究系

流动性的危险和我 - QE

自今年年初以来,我们一直在“特朗普”的“大重置”:债务从虚拟到真实的偏离,降低美元”,“每季度的美国报告:流动性流动性流动性的第二点”等。许多报告表明,在债务的债务限制后,债务的债务限制了债务的问题,债务的问题可能会使我们的债务限制为债务。使用TGA的资金,美元的狭窄流动性通常是稳定的(请参阅“解决方案和美国上限的含义”,希望特朗普的“一项大账单”即将通过。 + Bente:财政贫困承包”)。在短期内,我们希望美国考虑到TGA的补充以及无意中的“非凡步骤”的付款,可以在6月解决ND上限。从7月到9月,美国债券的净融资量可能达到1.25万亿美元[9],这可能会大大收紧美元流动性。这种希望增加供应的希望可以推动利率在7月之前继续上升。在美联储和日本银行之间的短期干预困难中,我们预计美国国库券的10年利率在接下来的或两个月内逐渐增加到4.8%。七月之后,随着美国国库券的供应急剧增加,利率可能会下跌5%。

利率在短时间内急剧增加,波动率增加。包括流动性收紧,它可以抑制美国股票,这会加大对拥有大型美元物业的日本金融机构的压力,以删除美元资产,并加快高杠杆age hedge funds to mabaAssign US bond trade positions, US interest restar, QE restarting and wealth custody "), foreign funds, which can lead to systematic and temporary" three murders "of US stocks, bonds and foreign exchanges (see Trump's" big reset ": the resolution of the debt, the deviation from the virtual to the real, and the value of the US dollars") US Treasury Problem, which is the main collateral for US美元流动性可能会引起系统的财务风险(请参阅“新宏观范式下的金融裂缝”),美联储可以强迫启动诸如量化宽松之类的余额政策,以释放建立市场并增加市场的生计。此外,建议注意美国主权财富的资金的建立和投资,以及潜在的最低价购买和对美元资产的支持。

[1] https://www.barrons.com/articles/20-yar-- threasury-bond-auction-auction-bba9d889

[2] https://www.mof.go.jp/english/policy/jgbs/auction/cAlendar/2505e.htm

[3]是指日本银行选择的英国和美国中央银行帐户下的储备金项目,欧洲央行使用基本货币减少流通现金

[4]今年4月,请参考https://www.dallasfed.org/research/econdata/govdebt

[5]到2024年底,请参阅https://fred.stlouisfed.org/series/bogz1lm8883164115q

[6] https://fred.stlouisfed.org/series/ngdpxdcusa

[7] https://www.bis.org/pubb/qtrpdf/r_qt2409y.htm

[8] https://www.crfb.org/blogs/house-conecoliation-bill-would-would-crease-crease-near-term-term-timbicificits

[9]包括3500亿美元的增加TGA,约3000亿美元以还清稀有步骤,以及七月至9月的近6000亿美元的融资需求

来源

文章的来源

本文暴露于:“国库和日本债券,Hightning全球流动性”,于2025年5月22日发布

Zhang Just Analyst SAC认证编号:S0080522110001 SFC CE参考:BRY570

faN LI联系认证号:S0080123120031 SFC CE参考:Bud164

Zhang Wenlang分析师SAC认证印地语:S0080520080009 SFC CE REF:BFE988

法律下降

法律声明

特别提示

该官方账户不是中国国际金融公司有限公司研究报告的出版平台(从那里开始为“ CICC”)。该官方帐户仅通过了已发表的CICC研究报告的一些观点。如果订阅者在此官方帐户中使用其信息,则由于对完整的报告缺乏理解或缺乏解释性解释,他们可能会含糊其理解基本假设,评级,目标价格和其他信息。如果订阅者使用此信息,则应寻求专业投资顾问的指导和解释。

该官方帐户中包含的信息和意见不会产生购买和销售金融安全或工具的争吵或贷款UMENTS以及评级,目标价格,价值和收入预测等审查和判断不会以特定价格,特定时间点和特定的市场业绩构成有关特定安全性或金融工具的投资建议。这些信息和意见并未在任何时候为任何人奔跑的指南意见构成目标,订户应在此官方帐户上审查信息和意见,根据自己的情况独立做出投资决策,并将投资风险带给自己。

CICC对本官方帐户中信息内容的准确性,可靠性,及时性和完整性没有产生任何表达方式或指示的保证。 CICC和/或其会员人员不应对本官方帐户中信息内容的任何后果造成任何责任。

该官方帐户仅适用于CICC大陆中国客户。任何不符合上述c的订户需要onditions来评估在订阅之前接受其订阅的适当性。该官方帐户的订阅并不构成任何合同或承诺的基础,并且由于该官方帐户上的任何简单订阅者,CICC不认为订户是CICC客户。

一般性声明

该官方帐户仅通过了关于已发表的CICC报告的一些观点。关于收入预测,目标价格,评级,升值等的看法是基于一系列假设和必要的。受试者只能根据相关报告中的所有信息对相关观点产生相对全面的理解。有关完整的观点,请参阅CICC研究网站(http://research.cicc.com)上的完整报告。

与CICC正式发布的报告相比报告的发布日期。此信息中包含的意见,评估和预测是报告日期的观点和判断。意见,评估和预测可以随时更改,恕不另行通知。安全性或金融工具的价格或数量可能会受到各种因素的影响,并且以前的绩效不应用作未来绩效的预兆或保证。在不同的时间,CICC可能会发布与此信息中包含的意见,评估和预测不一致的研究报告。 CICC销售人员,贸易人员和其他专业人员可以发表与此信息不一致或基于各种MGA假设和标准和使用各种评估方法书写的市场评论和/或商业意见。

在法律允许的情况下,CICC可以在此信息中提及该公司已建立或努力建立业务或服务关系时髦的。因此,订阅者应考虑CICC和/或其相关人员可能存在潜在的利益冲突,从而影响该信息观点的客观性。有关与此信息有关的披露信息,请访问http://research.cicc.com/disclosure_cn,您还可以将特定的研究报告转介给最近发布的相关公司。

该订阅中的帐户是由CICC研究部建立和维护的官方订阅帐户。该订阅帐户中所有材料的版权均由CICC拥有。未经书面同意,没有组织或个人可以以任何形式向前循环,复制,复制,发布,更改,复制或引用该内容。

金融的官方帐户

24小时报告滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

资料来源:CICC结束

5月21日,美国20年债券的拍卖很冷,获胜率上升到5%以上,竞标降至2.46 [1],这引起了市场恐慌。美国市场再次经历了股票,债券和外汇交易的“三杀手”。美国的10年债券和汇率率一旦打破了4.6%的上升水平。同样,日本国库债券拍卖的结果也很冷,历史少于2.5的次数为20年,多次跌倒,而10年午后债券的债券债券达到1.5%[2]。我们认为,美国和日本债券的同时拍卖是冷的,利率上升可能反映了当前对全球流动性的限制。作为融资中的重要货币,日元流动性不足发生的溢出的影响可能会加速美国股票,债券和外交交易所的“三个杀戮”。我们再次重新梅伯(Mber)认为,在即将到来的特朗普(Trump)的“一项良好账单”以及美国债券债券问题的问题上,财政部可以从7月至9月的新债券上重点关注美国基金市场流动性系统性冲击的风险”。

全球流动性紧张

自2022年6月以来,主要发达国家的中央银行同时推出了QT。与2022年第二季度相比,当地GDP中四个主要中央银行的财产比例分别减少了12.1、14.0、29.3%,29.3%,29.3%和17.6%,在2024年底时,捕获性流动性[3]的价值将为0.57,13.6.6.6.6.6.6.6,6.6,6.6.6.6.6.6.6.6.6.6.6.6 and。通常,这四家中央银行提供的流动性总水平撤离了流动前状态(图2),但是对主要全球特性的欣赏的压力超过了流动前的。等级。从2019年到现在,可交易的美国国债的规模从16.7万亿美元增加到28.5万亿美元[4],增加到71.3%[5],上市公司的市场价值从38.5万亿美元增加到70.3万亿美元,最高为82.9%。同时,与流行病之前相比,美国名义GDP增长仅为35.4%[6],与GDP相比,美国股票比例和美国债券市场显着增加(Larawan 3)。

图1:美国,日本,欧洲和英国的四大主要中央银行同时严格是流动性 - 同时

注意:GDP是标称价值来源:Haver,CICC研究部

图2:美国,日本,欧洲和英国的一般流动性随着流行前的水平撤离

注意:根据当前的汇率来源添加:Haver,CICC研究部

图3:与美国名义GDP相比,美国股票和美国债券的规模显着增加部分。

资料来源:Haver,CICC研究系

从目前的节点来看,全球流动性对美国市场的影响非常明显。在“可以报告宏观市场勘探:汇率仍然是主要的”中,我们教导说,在过去的两年中,美元是一种投资货币而不是一种投资货币,主要是因为:1)在AI叙述下,美国股票相互比较。其他股票市场的增长更加明显。 2)美联储提高利率并保持较高的利率,美元融资的成本更高,增加了交易规模,这些交易的规模使投资者借入低利息外币以投资美元资产。从资本流量的角度来看,美国的净投资大幅增加(图4和图5)。换句话说,美元资产和美元的价值取决于外国资金的巨大规模。

图4:在Anot中在过去的两年中,她在美国的国家净投资大幅增长

资料来源:Haver,CICC研究系

图5:自2023年以来,外国Kapital一直是美国股票的主要买家

资料来源:Haver,CICC研究系

日本债券市场的危险表明了全球金融体系的破坏。在低利率环境中,日元始终是融资中的重要货币[7]。但是近年来,随着通货膨胀的增加,日本银行从2022年底开始提高了曲线控制上限(YCC)的波动,YCC在2024年3月完全完成。结果是一方面,日本债券的利率开始逐渐上升。另一方面,日本银行开始减少对日本债券的购买(图6)。随着通货膨胀和利息趋势的上升,海外购买日本债券的需求也是一种强烈反对(图7)。抓住日本的压力ESE债券提供了当地的日本私人金融机构(例如银行,私人退休金,保险)和政府机构(例如日本GPIF养老金等)。私人金融机构本身也拥有大部分外国所有权(图8)。随着日元流动性的总体收紧以及带来日本债务的压力,美元资产的损失可以进一步挤压他们的流动性和实力资金,以返回日元资产。此外,随着日本债券利率的上升,日本保险基金和退休金管理帐户的规模降低了对资产的长期债券的需求,尤其是美元疲软。如图9所示,在Pangangartart的各种船只期间的美元绩效证明了这一点,美元指数的崩溃通常是自4月初以来的亚洲会议上发生的,这可能反映了日元资金已从我们那里撤回美元资产。在接下来的一个或两个月中,面对国内通货膨胀压力和美国日本贸易谈判期间更敏感的兑换率更高,我们希望日本银行不太可能重新启动YCC,而日元流动性的紧缩可能难以提高。

图6:自2023年以来,日本银行已开始减少其日本债券的持股

资料来源:Haver,CICC研究系

图7:日本私人金融机构开始购买日本债券

资料来源:Haver,CICC研究系

图8:日本主要私人金融机构持有国外资产的比例

资料来源:Haver,CICC研究系

图9:自4月以来通常发生在亚洲时期以来拒绝美元指数

资料来源:Haver,CICC研究系

流动性的危险和我 - QE

自今年年初以来,我们一直在“特朗普”的“大重置”:债务从虚拟到真实的偏离,降低美元”,“每季度的美国报告:流动性流动性流动性的第二点”等。许多报告表明,在债务的债务限制后,债务的债务限制了债务的问题,债务的问题可能会使我们的债务限制为债务。使用TGA的资金,美元的狭窄流动性通常是稳定的(请参阅“解决方案和美国上限的含义”,希望特朗普的“一项大账单”即将通过。 + Bente:财政贫困承包”)。在短期内,我们希望美国考虑到TGA的补充以及无意中的“非凡步骤”的付款,可以在6月解决ND上限。从7月到9月,美国债券的净融资量可能达到1.25万亿美元[9],这可能会大大收紧美元流动性。这种希望增加供应的希望可以推动利率在7月之前继续上升。在美联储和日本银行之间的短期干预困难中,我们预计美国国库券的10年利率在接下来的或两个月内逐渐增加到4.8%。七月之后,随着美国国库券的供应急剧增加,利率可能会下跌5%。

利率在短时间内急剧增加,波动率增加。包括流动性收紧,它可以抑制美国股票,这会加大对拥有大型美元物业的日本金融机构的压力,以删除美元资产,并加快高杠杆age hedge funds to mabaAssign US bond trade positions, US interest restar, QE restarting and wealth custody "), foreign funds, which can lead to systematic and temporary" three murders "of US stocks, bonds and foreign exchanges (see Trump's" big reset ": the resolution of the debt, the deviation from the virtual to the real, and the value of the US dollars") US Treasury Problem, which is the main collateral for US美元流动性可能会引起系统的财务风险(请参阅“新宏观范式下的金融裂缝”),美联储可以强迫启动诸如量化宽松之类的余额政策,以释放建立市场并增加市场的生计。此外,建议注意美国主权财富的资金的建立和投资,以及潜在的最低价购买和对美元资产的支持。

[1] https://www.barrons.com/articles/20-yar-- threasury-bond-auction-auction-bba9d889

[2] https://www.mof.go.jp/english/policy/jgbs/auction/cAlendar/2505e.htm

[3]是指日本银行选择的英国和美国中央银行帐户下的储备金项目,欧洲央行使用基本货币减少流通现金

[4]今年4月,请参考https://www.dallasfed.org/research/econdata/govdebt

[5]到2024年底,请参阅https://fred.stlouisfed.org/series/bogz1lm8883164115q

[6] https://fred.stlouisfed.org/series/ngdpxdcusa

[7] https://www.bis.org/pubb/qtrpdf/r_qt2409y.htm

[8] https://www.crfb.org/blogs/house-conecoliation-bill-would-would-crease-crease-near-term-term-timbicificits

[9]包括3500亿美元的增加TGA,约3000亿美元以还清稀有步骤,以及七月至9月的近6000亿美元的融资需求

来源

文章的来源

本文暴露于:“国库和日本债券,Hightning全球流动性”,于2025年5月22日发布

Zhang Just Analyst SAC认证编号:S0080522110001 SFC CE参考:BRY570

faN LI联系认证号:S0080123120031 SFC CE参考:Bud164

Zhang Wenlang分析师SAC认证印地语:S0080520080009 SFC CE REF:BFE988

法律下降

法律声明

特别提示

该官方账户不是中国国际金融公司有限公司研究报告的出版平台(从那里开始为“ CICC”)。该官方帐户仅通过了已发表的CICC研究报告的一些观点。如果订阅者在此官方帐户中使用其信息,则由于对完整的报告缺乏理解或缺乏解释性解释,他们可能会含糊其理解基本假设,评级,目标价格和其他信息。如果订阅者使用此信息,则应寻求专业投资顾问的指导和解释。

该官方帐户中包含的信息和意见不会产生购买和销售金融安全或工具的争吵或贷款UMENTS以及评级,目标价格,价值和收入预测等审查和判断不会以特定价格,特定时间点和特定的市场业绩构成有关特定安全性或金融工具的投资建议。这些信息和意见并未在任何时候为任何人奔跑的指南意见构成目标,订户应在此官方帐户上审查信息和意见,根据自己的情况独立做出投资决策,并将投资风险带给自己。

CICC对本官方帐户中信息内容的准确性,可靠性,及时性和完整性没有产生任何表达方式或指示的保证。 CICC和/或其会员人员不应对本官方帐户中信息内容的任何后果造成任何责任。

该官方帐户仅适用于CICC大陆中国客户。任何不符合上述c的订户需要onditions来评估在订阅之前接受其订阅的适当性。该官方帐户的订阅并不构成任何合同或承诺的基础,并且由于该官方帐户上的任何简单订阅者,CICC不认为订户是CICC客户。

一般性声明

该官方帐户仅通过了关于已发表的CICC报告的一些观点。关于收入预测,目标价格,评级,升值等的看法是基于一系列假设和必要的。受试者只能根据相关报告中的所有信息对相关观点产生相对全面的理解。有关完整的观点,请参阅CICC研究网站(http://research.cicc.com)上的完整报告。

与CICC正式发布的报告相比报告的发布日期。此信息中包含的意见,评估和预测是报告日期的观点和判断。意见,评估和预测可以随时更改,恕不另行通知。安全性或金融工具的价格或数量可能会受到各种因素的影响,并且以前的绩效不应用作未来绩效的预兆或保证。在不同的时间,CICC可能会发布与此信息中包含的意见,评估和预测不一致的研究报告。 CICC销售人员,贸易人员和其他专业人员可以发表与此信息不一致或基于各种MGA假设和标准和使用各种评估方法书写的市场评论和/或商业意见。

在法律允许的情况下,CICC可以在此信息中提及该公司已建立或努力建立业务或服务关系时髦的。因此,订阅者应考虑CICC和/或其相关人员可能存在潜在的利益冲突,从而影响该信息观点的客观性。有关与此信息有关的披露信息,请访问http://research.cicc.com/disclosure_cn,您还可以将特定的研究报告转介给最近发布的相关公司。

该订阅中的帐户是由CICC研究部建立和维护的官方订阅帐户。该订阅帐户中所有材料的版权均由CICC拥有。未经书面同意,没有组织或个人可以以任何形式向前循环,复制,复制,发布,更改,复制或引用该内容。

金融的官方帐户

24小时报告滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)